Deze week wordt uitgekeken naar de inflatiecijfers in de eurozone. Vorige week waren er positieve inflatiecijfers uit Frankrijk en Spanje en vandaag krijgen we cijfers uit Duitsland. Verwachting bij analisten is dat het in Duitsland met 0,2%-0,3% minder hard is gedaald. Met dit gegeven lijkt de inflatie voor de gehele eurozone op 1,9% te gaan uitkomen ten opzichte 2,2% een maand eerder. Dit is hetgeen waar de financiële markten momenteel rekening mee houden en in prijzen.

Recente beweging in lange EUR rente (IRS) reëel of overdreven?

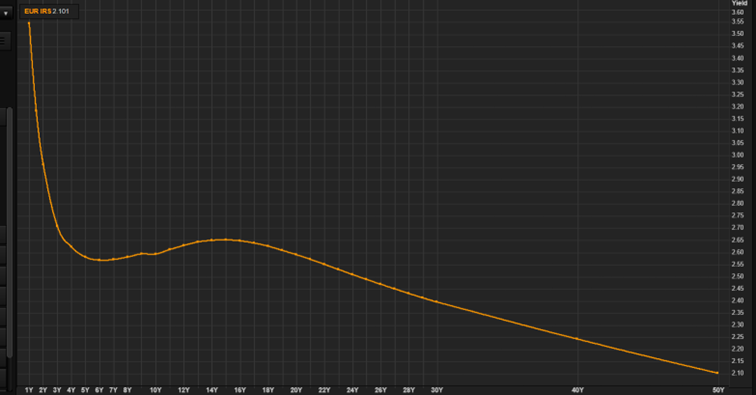

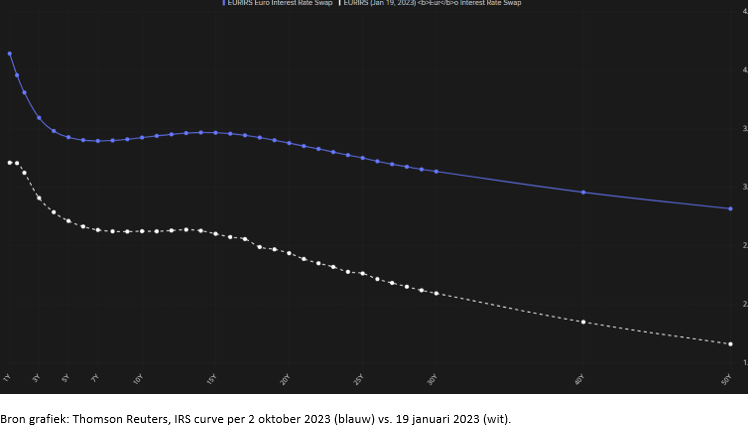

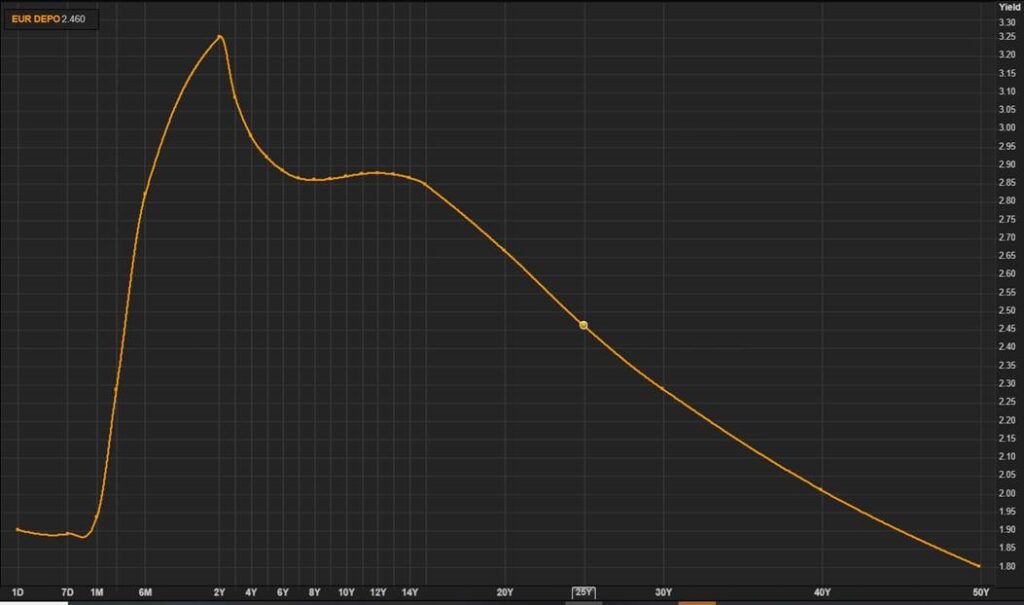

Zoals u wellicht zelf al hebt gezien, is de lange EUR rente (IRS) de afgelopen tijd flink gedaald en ligt deze momenteel op ca. 2,25% en daarmee ruimschoots onder Euribor (zie grafiek). Het IRS tarief begeeft zich nu op het laagste punt in 2 jaar en naar onze mening is er niet veel potentieel voor nog veel lager. Vanwege de inverse rentecurve zijn forward rentes (toekomstige ingangsdatum) lager dan spot rentes (directe ingang). Voor ondernemingen met doorlopende financieringsbehoefte is er het markt- en renterisico voor een correctie en stijging van de lange rente (IRS) met de onzekerheid fundamenteel/economisch/(geo)politiek. Wij zien hierdoor steeds meer relaties van ons een (extra) renteafdekking in overweging nemen. Mogelijk biedt het ook kansen en mogelijkheden voor uw situatie gelet op leningenportefeuille, vervalkalender en evt. nieuwe financieringen. Indien u zou willen dat we er samen met u naar kijken dan vernemen wij het graag.

Grafiek 5-jaar IRS (blauw) and 3-mnd Euribor (wit) in afgelopen jaar. Bron: Thomson Reuters Refinitv